---

title: クレジットカード現金化をしても自己破産する方法|他の債務整理方法も紹介

date: 2024-04-12T07:51:31Z

modified: 2026-02-09T16:38:05Z

permalink: "https://fore-front.co.jp/media/creditcard/jikohasan/"

type: post

status: publish

excerpt: ""

wpid: 5470

categories:

- クレジットカード現金化

tags:

- クレジットカード現金化

- 債務整理

- 自己破産

card_or_gift:

- カード

featured_image: /media/wp-content/uploads/2025/01/313258bb5199b976cca0ff6bba1868ae.png

featured_image_alt: クレジットカード現金化

author: K N

---

自己破産とは、借金返済の見込みがないことが法的に認められ、返済義務を免除される手続きです。

クレジットカード現金化をして返済に困った時に、**自己破産が認められれば借金の返済義務がなくなります。**

しかし、「クレジットカード現金化は自己破産できない」と聞いたことがある人もいるかもしれません。

今回は、クレジットカード現金化が自己破産へ与える影響、自己破産が認められるための方法を解説します。

自己破産以外の債務整理方法についても解説するので、借金返済に困っている人は参考にしてください。

## クレジットカード現金化をしても自己破産するまでの手続き

1. 弁護士相談と受任通知:専門家に依頼し、債権者への督促を即時停止。※現金化の事実を隠すと詐欺破産罪に問われるため正直な申告が必須。

2. 管財事件の決定:現金化は「不当な債務負担」とみなされ、破産管財人が調査する形式に移行。※予納金(約20万円〜)の準備が別途必要。

3. 調査方法と審査期間:管財人による通帳や利用明細の精査、対面での聞き取りを数ヶ月実施。※反省の態度や生活再建の意欲が厳しくチェックされる。

4. 裁量免責の申請:本来は免責不許可事由だが、裁判官の判断で特別に借金をゼロにする「裁量免責」を狙う。※悪質な直近の大量利用は却下のリスク。

5. 免責確定:裁判所での免責審尋を経て、最終的な決定通知を受ける。※申立てから確定まで、調査のため最短でも半年〜1年程度の時間を要する。

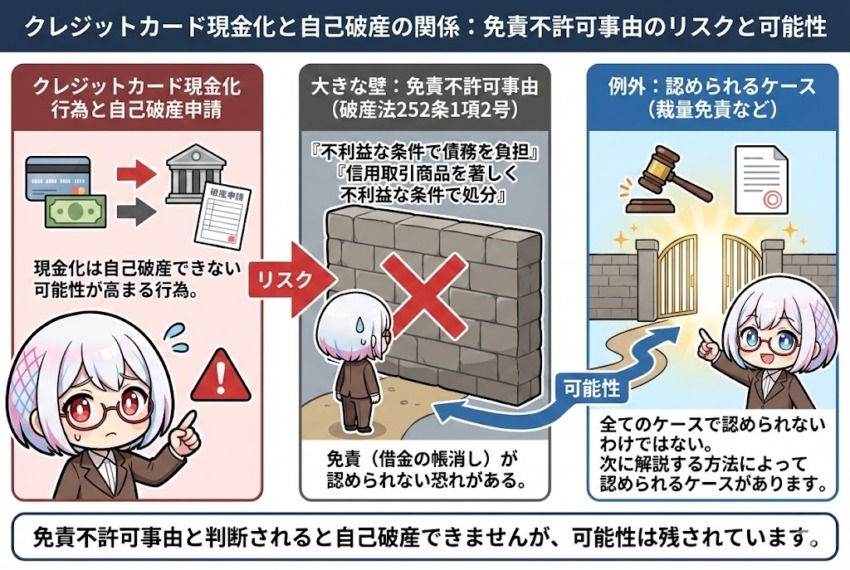

## クレジットカード現金化をしても自己破産できる

**クレジットカード現金化をしても自己破産は可能です。**

自己破産できない可能性が高まるのは事実ですが、全てのケースで認められないわけではないのです。

クレジットカード現金化が自己破産できないと言われている理由は、「免責不許可事由」に該当する恐れがあるからです。

免責不許可事由とは、自己破産時に借金が帳消しになる手続きである「免責」が認められないことを指します。

破産法252条1項2号には、「不利益な条件で債務を負担したり、信用取引によって商品を購入し著しく不利益な条件で処分した場合」と記載されています。

クレジットカードを現金化する行為は、この条文に該当する可能性があるのです。

免責不許可事由と判断されると自己破産できませんが、次に解説する方法によって認められるケースがあります。

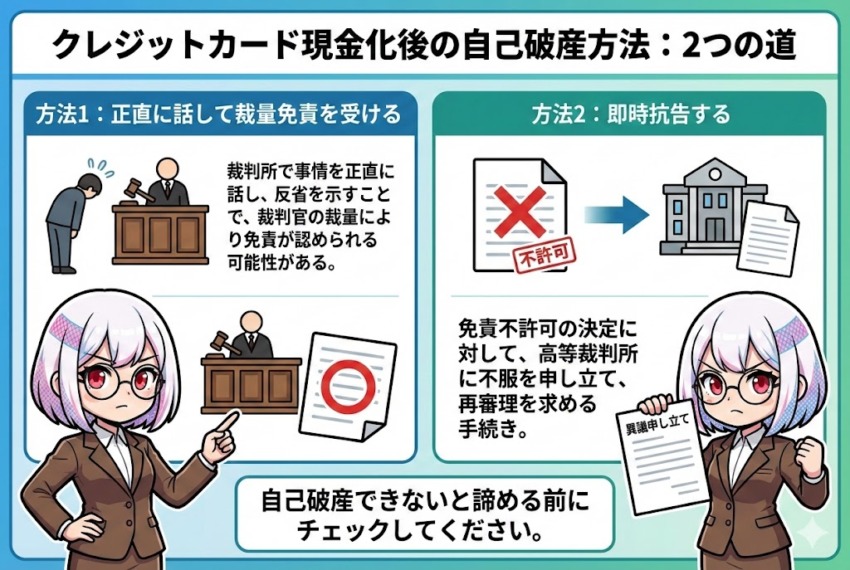

## クレジットカード現金化をしても自己破産する方法

クレジットカード現金化をしても自己破産をする方法は、以下の2通りです。

- [正直に話して裁量免責を受ける](#sairyou)

- [即時抗告する](#sokuji)

自己破産できないと諦める前にチェックしてください。

### 正直に話して裁量免責を受ける

裁量免責とは、裁判所が全ての事情を考慮して判断を下すことで、免責が認められる制度です。

クレジットカード現金化が原因で免責不許可事由に該当していても、**裁判官に借金の理由を正直に話して反省を示す**ことで、免責が認められる可能性があります。

特に、以下のようなポイントを抑えることで、裁判官の心証がよくなる可能性があります。

- 反省文や家計簿を提出する

- 提出書類の期限を守る

- 手続きは誠実に対応する

実際に、多くの人が裁判官に反省を示し、裁量免責を受けて借金をゼロにしてもらっています。

弁護士に助言を求め、裁量免責を認めてもらうために準備を進めることも有効です。

### 即時抗告する

即時抗告とは、地方裁判所から裁量免責が受けられないことに対し、**不服を申し立てること**です。

免責不許可の通達から**2週間以内に即時抗告**をし、高等裁判所に審理してもらうことで、自己破産が認められる場合があります。

裁判所に提出する申立書には、以下のような内容を記載します。

- 不服とする内容

- 抗告の趣旨

- 抗告の理由

弁護士に依頼して入念に準備を行えば、免責不許可の決定が覆るかもしれません。

なお、即時抗告でも判決が覆らなかった場合は自己破産ができないため、別の債務整理方法を検討してください。

## 自己破産以外で債務整理をする3つの方法

クレジットカード現金化により自己破産が認められなくても、債務整理をする方法が3つあります。

| 債務整理 | 内容 | 債権者1社あたりの費用 | 完了までの期間 |

| --- | --- | --- | --- |

| [個人再生](#kojin) | 財産を残したまま借金を減額し長期返済 | 約50~80万円 | 6カ月~1年 |

| [任意整理](#nini) | 利息をなくしトータルの借金額を減額 | 約5~15万円 | 2~4カ月 |

| [特定調停](#tokutei) | 弁護士なしで債権者と調整 | 1,000円程度 | 2~4カ月 |

債務整理は借金をゼロにすることはできませんが、自宅や家財を手放さずに済む可能性があります。

それぞれメリットデメリットがあるので、あなたに合う方法を選んでください。

### 個人再生|住宅を手放さずに借金を減額できる

個人再生とは、裁判所に借金を返済できないことを認めてもらった上で、**減額された借金を原則3年、最長5年で返済する方法**です。

個人再生するには、以下のような条件を満たす必要があります。

- 住宅ローン以外の借金総額が5,000万円以下

- 毎月安定した収入がある

- 今のままでは借金を返済できない可能性がある

個人再生は、住宅を手放したくない場合や、自己破産によって仕事がなくなる恐れがある場合に有効です。

### 任意整理|利息カット・元本のみ原則3年の分割払い

**弁護士が貸金業者やクレジットカード会社と交渉**し、将来発生する利息や遅延損害金をカットする方法です。

和解後は原則3年(最長5年)の分割払いで、元本だけを返済していくことになります。

しかし、以下のようなデメリットもあります。

- 金融事故情報に記載される

- 高価な品を回収される

- 連帯保証人が借金を肩代わりする可能性がある

任意整理は、継続した収入がある人や利息の支払いに追われている人に有効な手続きです。

### 特定調停|弁護士なしでも債務整理できる

特定調停は、裁判所の調停委員が介入し、**債務者と債権者双方の意見からお互い合意できる解決策を模索する方法**です。

簡易裁判所へ申立てをすると約1ヶ月後に調停が開かれ、調停員に生活状況や収入、返済方法の希望を伝えます。

2週間~1ヶ月後に再度調停が開かれ、債権者と一緒に返済方法の話し合います。

特定調停は2~3回の期日で調停が成立するのが一般的で、希望が一致すれば1回目にも調停成立です。

ただし、話し合っても合意できない場合は調停不成立になってしまいます。

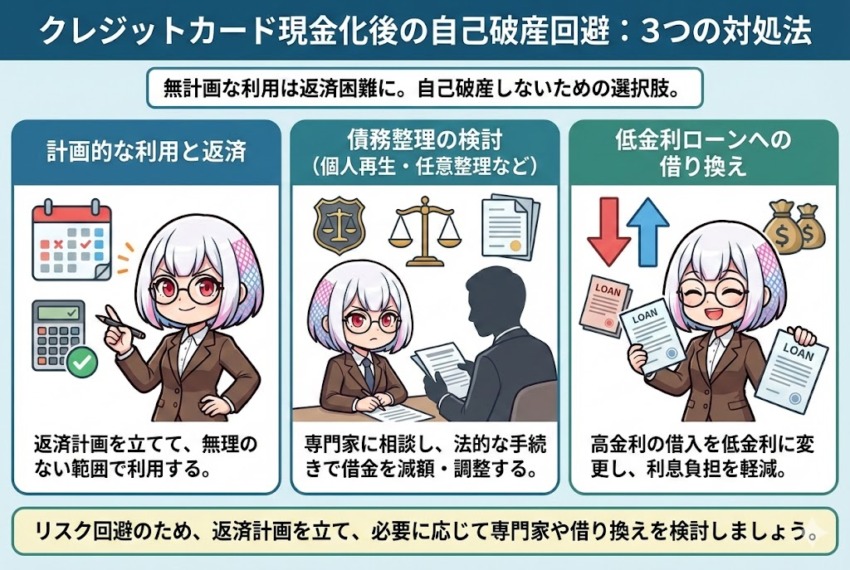

## クレジットカード現金化で自己破産しないためには

クレジットカード現金化は信用ブラックでもお金を手に入れられる便利な方法ですが、無計画に利用すると返済が困難になりかねません。

自己破産しないためには、以下のような対処法を検討してください。

- 無理のない範囲で計画的に利用する

- 個人再生・任意整理・特定調停を行う

- ローンの借り換えを検討する

返済不能のリスクを回避するためには、返済計画を立ててからクレジットカード現金化を利用してください。

また、高い金利で借入したローンがある場合、低い金利が適用されるローンに借り換えることで利息を減らせる可能性があります。

## クレジットカード現金化自己破産のQ&A

## クレジットカード現金化による自己破産は弁護士に相談を

**クレジットカード現金化をすると、自己破産できないわけではありません。**

もしクレジットカード現金化が原因で免責不許可事由となっても、正直に借金の理由を話して反省することで、免責許可が下りることもあります。

自己破産を選択しない場合は、個人再生・任意整理・特定調停など、自分に合った方法で債務整理してください。

借金地獄を回避し経済的再建を目指すためには、弁護士などの借金問題の専門家に相談しましょう。

## Topics

**カテゴリー:** [クレジットカード現金化](https://fore-front.co.jp/media/wp-content/uploads/wp-mfa-exports/taxonomy/category/creditcard.md)

**タグ:** [クレジットカード現金化](https://fore-front.co.jp/media/wp-content/uploads/wp-mfa-exports/taxonomy/post_tag/e382afe383ace382b8e38383e38388e382abe383bce38389e78fbee98791e58c96.md), [債務整理](https://fore-front.co.jp/media/wp-content/uploads/wp-mfa-exports/taxonomy/post_tag/e582b5e58b99e695b4e79086.md), [自己破産](https://fore-front.co.jp/media/wp-content/uploads/wp-mfa-exports/taxonomy/post_tag/e887aae5b7b1e7a0b4e794a3.md)

**対象:** [カード](https://fore-front.co.jp/media/wp-content/uploads/wp-mfa-exports/taxonomy/card_or_gift/card.md)