---

title: クレジットカード現金化で免責不許可事由を回避する方法|自己破産以外の債務整理も解説!

date: 2024-12-12T23:44:31Z

modified: 2026-02-09T10:12:23Z

permalink: "https://fore-front.co.jp/media/creditcard/menseki/"

type: post

status: publish

excerpt: ""

wpid: 9366

categories:

- クレジットカード現金化

tags:

- クレジットカード現金化

- 自己破産

featured_image: /media/wp-content/uploads/2024/12/7fa98e26358a757c08b67935809d93e8-1.png

featured_image_alt: クレジットカード現金化免責不許可

author: M K

---

クレジットカードの現金化は、自己破産を申請する際に「免責不許可事由」となる可能性があることをご存知でしょうか?

自己破産とは、個人が抱える借金を法的な手続きを通じて整理する制度です。

本記事では、クレジットカード現金化が免責不許可事由に該当する理由や、自己破産について解説します。

自己破産しないための方法や、免責を受けるために気をつけるべきポイントもあわせて紹介するので、参考にしてください。

## クレジットカード現金化で免責不許可事由を回避するまでの手続き

1. 弁護士・司法書士への相談と本人確認:免許証やマイナンバーカード等の身分証提示。※現金化の事実を隠さず、どのカードで、いつ、いくら行ったかを正直に申告することが全ての前提となります。

2. 裁量免責(さいりょうめんせき)の審査:裁判所が、現金化の経緯、反省の程度、現在の生活状況を総合的に判断。※形式的な「審査」ではなく、破産管財人との面談を通じた「更生可能性」の評価が行われます。

3. 手続き・判断に要する時間:自己破産の申立てから免責決定まで、管財事件となる場合は半年から1年程度。※現金化の事実がある場合、原則として調査が必要な「管財事件」となり、同時廃止よりも時間と費用(引継予納金)がかかります。

## クレジットカード現金化は免責不許可事由に該当する?

クレジットカード現金化は、カードのショッピング枠を現金に換える行為です。

現金化行為が免責不許可事由と見なされてしまうと、免責手続きにおいて自己破産が認められなくなってしまいます。

裁判所公式ホームページでは、クレジットカードで購入した商品をすぐに換金して負債を増やす行為が免責不許可事由に該当すると記載されています。

クレジットカード現金化で現金を手に入れる行為では、換金率の高い商品を購入することが多いでしょう。

換金率の高い商品を売却して金額を受け取っている履歴がたくさんあると、裁判所に「浪費や不正な借金」と判断されるかもしれません。

## クレジットカード現金化で免責不許可を回避する方法

クレジットカード現金化が発覚すると、自己破産において免責不許可事由に該当する可能性が高まります。

ですが、以下の方法をとると免責が認められるかもしれません。

- [「裁量免責」を求める](#one)

- [裁量免責が認められなかった場合は「即時抗告」を](#two)

免責不許可事由に該当したとしても、すぐに諦めず、下記を試してみてください。

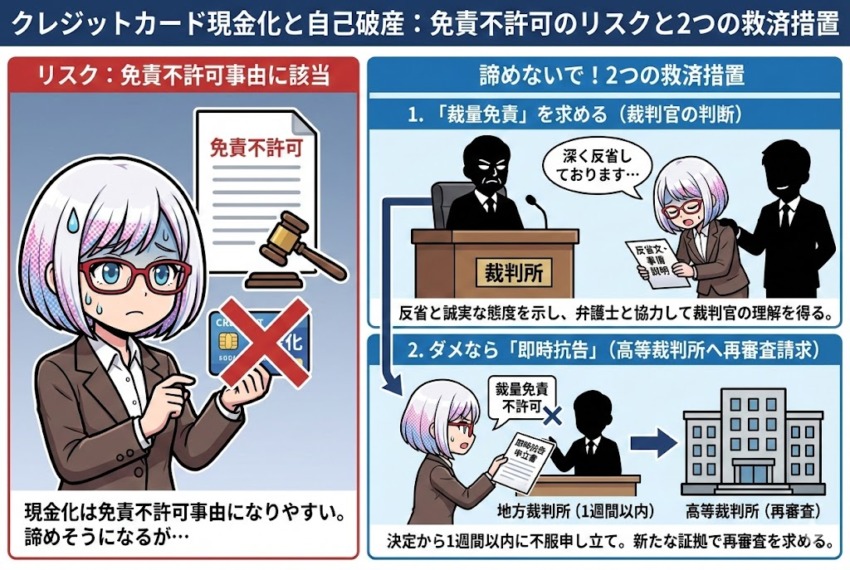

### 「裁量免責」を求める

「裁量免責」とは、裁判官が申請者の事情や反省の姿勢を考慮して、免責不許可事由があっても免責を認める制度です。

この制度を受けるために、クレジットカード現金化の経緯や理由を正直に申告し、反省の意を示してください。

また、手続き中は誠実に協力し、他に不正がないことを証明できれば、**裁量免責が下りる可能性がグンと上がります。**

弁護士に依頼をして、アドバイスを受けながら反省文などを用意し、裁量免責を受けられるように準備することも大切です。

### 裁量免責が認められなかった場合は「即時抗告」を

もし裁判所で裁量免責が認められなかった場合、決定に不服があれば「即時抗告」によって異議を申し立てることができます。

即時抗告は、免責不許可の決定から1週間以内に以下の内容を記載した申立書を裁判所(地方裁判所)に提出する方法です。

- 不服とする内容

- 抗告の趣旨

- 抗告の理由

再審査は高等裁判所で行われ、1回目の判決が妥当ではないと判断されると免責の許可が下ります。

弁護士と連携し、適切な手続きを踏んで新たな証拠や事情を示し免責を求めることで、結果が覆るかもしれません。

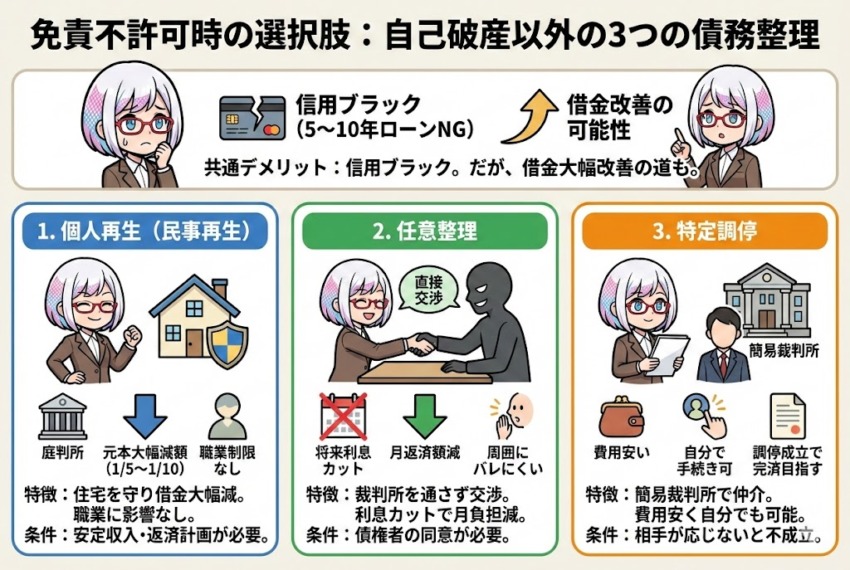

## クレジットカード現金化で免責不許可になったときの債務整理方法

クレジットカード現金化で免責不許可になった場合、自己破産以外の債務整理方法を検討する必要があります。

ここでは代表的な3つの方法の特徴やメリットをまとめました。

- [個人再生(民事再生)](#one1)

- [任意整理](#two1)

- [特定調停](#three1)

債務整理を行うと、「信用ブラック」となってしまい5年~10年間ローンを組めなくなります。

しかし、**借金を大幅に改善できる可能性もある**ため、借金を減らしたい人にはメリットもあります。

それぞれの内容を参考にして、適切な債務整理をおこなってください。

### 個人再生(民事再生)|住宅を守りつつ大幅な借金減額が可能

個人再生は、裁判所を通して借金を大幅に減額できる手続きです。

住宅ローンが残っている場合でも、マイホームを手放さずに済む可能性があります。

減額の範囲は支払利息だけでなく、**元本を1/5から1/10まで減額できるかもしれません。**

自己破産をすると現在の職業に影響が出る人にもおすすめの債務整理方法です。

ただし、安定した収入がある人や、返済計画を実行できる見込みがある人しか認められない恐れがあります。

### 任意整理|裁判所を通さず柔軟に返済条件を交渉できる

任意整理は、債権者と直接交渉して、裁判所を通さずに、将来利息のカットや返済期間の延長を図る手続きです。

**返済期間が延長でき、月々の返済額を減らせるため、家計の負担を軽減できます。**

周囲に知られず借金を整理したい人におすすめです。

弁護士を介することも可能ですが、債権者全員の同意が必要となり、交渉が成立しない可能性もあります。

### 特定調停|費用を抑えつつ簡易裁判所で解決できる

特定調停は、簡易裁判所を利用して債権者と返済条件を調整する方法です。

基本的には任意整理の協議と同じようなことを、簡易裁判所の調停委員があいだに入って進めていきます。

手続き費用が安く、弁護士を依頼せず自分で手続きができるため、**経済的負担が少ないのがメリットです。**

調停が成立したら作られる調停調書の内容にしたがって支払いを続けていけば、借金完済となります。

債権者が応じない場合は不成立になることもあります。

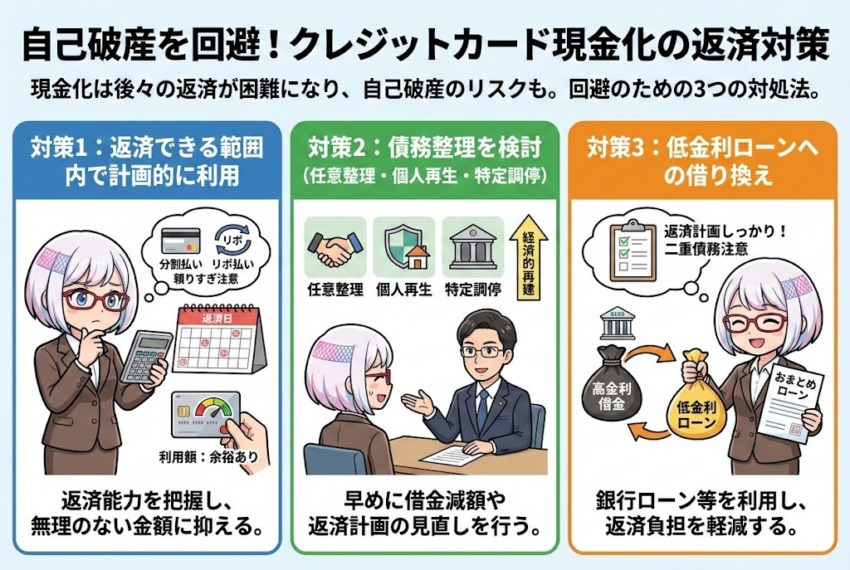

## クレジットカード現金化で自己破産しないための対処法

クレジットカード現金化は一時的に資金を手にできても、後々の返済が困難になり、自己破産のリスクが高まります。

ここでは自己破産を回避するための対処法を3つまとめました。

- [返済できる範囲内で利用する](#one2)

- [任意整理や個人再生、特定調停](#two2)

- [借り換えをする](#three2)

この対処法を参考にして、自己破産を回避してください。

### 返済できる範囲内で利用する

クレジットカード現金化を利用する際は、自分の返済能力を冷静に把握し、計画的に利用することが大切です。

限度額いっぱいに利用するのではなく、毎月無理なく返せる金額に抑えることで、返済不能のリスクを避けられます。

分割払いやリボ払いで毎月の負担を減らすこともできますが、頼りすぎないことが重要です。

### 任意整理や個人再生、特定調停

返済が難しくなった場合、早めに債務整理を検討することが大切です。

前の見出しで解説した「[個人再生](#one1)」「[任意整理](#two1)」「[特定調停](#three1)」などの方法を活用すれば、借金の減額や返済計画の見直しが可能です。

これらの手続きにより、自己破産を回避し、経済的再建を目指せます。

### 借り換えをする

金利の高い借金がある場合、低金利のローンに借り換えることで返済負担を軽減できます。

例えば、銀行のカードローンやおまとめローンを利用すれば、返済総額を抑えられる可能性があります。

ただし、新たな借り入れは返済計画をしっかり立て、二重債務にならないよう注意が必要です。

## クレジットカード現金化と免責不許可事由に関するQ&A

## クレジットカード現金化は免責不許可になる可能性が高い!

クレジットカード現金化は、借金を増やす不正行為や浪費とみなされるため、免責不許可になるリスクが高まります。

しかし、裁判所の「裁量免責」を求めたり、不服があれば「即時抗告」を行うことで免責を得られるかもしれません。

もし自己破産が認められない場合は、個人再生や任意整理、特定調停など他の債務整理方法を検討しましょう。

計画的な返済や早めの専門家への相談が、経済的再建へのカギとなります。

## Topics

**カテゴリー:** [クレジットカード現金化](https://fore-front.co.jp/media/wp-content/uploads/wp-mfa-exports/taxonomy/category/creditcard.md)

**タグ:** [クレジットカード現金化](https://fore-front.co.jp/media/wp-content/uploads/wp-mfa-exports/taxonomy/post_tag/e382afe383ace382b8e38383e38388e382abe383bce38389e78fbee98791e58c96.md), [自己破産](https://fore-front.co.jp/media/wp-content/uploads/wp-mfa-exports/taxonomy/post_tag/e887aae5b7b1e7a0b4e794a3.md)